Por Cristiano Oliveira – Head of Research na Rivool Finance

Historicamente, o agronegócio brasileiro, embora altamente rentável, dependia principalmente de crédito bancário, o que restringia a participação de investidores privados no financiamento das operações agrícolas. Esse cenário começou a mudar com a expansão do mercado de capitais, impulsionada pelas Leis do Agro 1 e 2, que introduziram novos instrumentos financeiros voltados para o setor. Essas mudanças ampliaram significativamente as oportunidades de captação de recursos para o agronegócio, permitindo o acesso a formas mais diversificadas de financiamento. Atualmente, mais de 1,5 milhão de investidores participam ativamente desse mercado, que já movimenta quase R$ 1 trilhão em ativos, distribuídos entre Certificados de Recebíveis do Agronegócio (CRAs), Letras de Crédito do Agronegócio (LCAs) e Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagros).

Desde 2021, quando os ativos relacionados ao agronegócio começaram a ganhar maior tração no mercado, investidores e gestores têm observado, pela primeira vez, um aumento nos índices de inadimplência e no número de pedidos de Recuperação Judicial (RJ) no setor. Nesse contexto, o estudo econométrico realizado pela Rivool Finance busca esclarecer as principais dinâmicas da inadimplência no crédito rural, destacando importantes relações entre essa inadimplência e variáveis macroeconômicas, como a taxa de câmbio, o custo do crédito, e os preços de grãos e fertilizantes no mercado internacional.

Assim como a produção agrícola, a inadimplência segue ciclos econômicos, sendo fortemente influenciada por variáveis como a taxa de câmbio e os preços das commodities. Entre todas as variáveis analisadas, o preço internacional dos cereais se destaca como o fator mais relevante para explicar os níveis de inadimplência no crédito rural no Brasil, com aproximadamente 48% das variações na inadimplência atribuídas às flutuações nesse mercado.

Além do preço dos cereais, o estudo revela a importância de outras variáveis. A taxa de câmbio e o custo do crédito também têm um impacto significativo sobre a inadimplência, embora em menor escala. A taxa de câmbio explica cerca de 18% das variações na inadimplência ao final de 12 meses, enquanto o custo do crédito é responsável por 11% dessas variações no mesmo período, com seu efeito mais intenso observado no sexto mês, quando se torna particularmente relevante no curto e médio prazo. O aumento nos custos de insumos como os fertilizantes também exerce pressão sobre os níveis de inadimplência, embora esse impacto seja mais pronunciado no curto prazo.

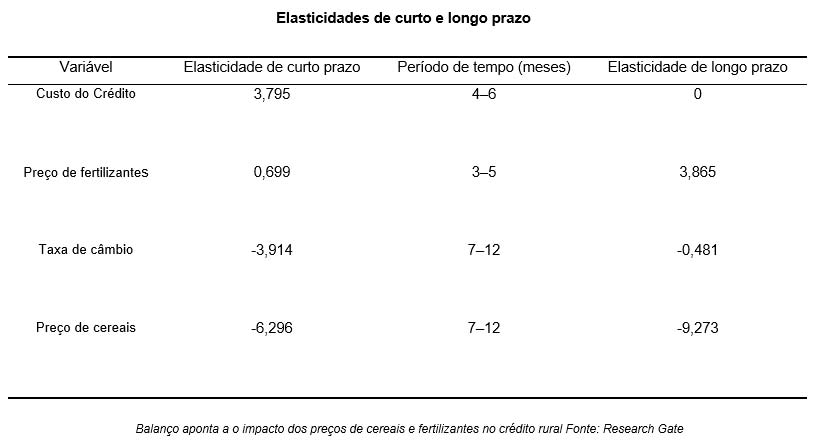

A tabela apresenta como diferentes variáveis impactam a inadimplência no crédito rural ao longo do tempo. Um dos principais destaques é o custo do crédito, que apresenta uma elasticidade de curto prazo bastante alta, em torno de 3,795. Isso significa que um aumento de 1% no custo do crédito leva a um aumento de cerca de 3,8% na taxa de inadimplência. Esse efeito se mostra mais significativo entre os meses 4 e 6, evidenciando um impacto imediato e substancial no curto prazo. No entanto, no longo prazo, a elasticidade do custo do crédito é zero, indicando que, com o tempo, os produtores conseguem se ajustar a essas variações, neutralizando o efeito sobre os níveis de inadimplência.

Quanto ao preço dos fertilizantes, a elasticidade de curto prazo é moderada, com um valor de 0,699, e seu efeito significativo ocorre nos meses 3 a 5. No entanto, o impacto torna-se muito mais pronunciado no longo prazo, com a elasticidade chegando a 3,865. Isso demonstra que, embora os aumentos no preço dos insumos não causem grandes problemas imediatos, eles se acumulam ao longo do tempo, elevando consideravelmente a inadimplência conforme os produtores enfrentam custos de produção mais altos.

O preço dos cereais no mercado internacional se destaca como a variável mais influente sobre a inadimplência no crédito rural. No curto prazo, a elasticidade é de -6,296, enquanto no longo prazo atinge -9,273. Isso significa que um aumento de 1% no preço dos cereais resulta em uma redução de aproximadamente 6,3% na inadimplência no curto prazo e uma queda ainda mais expressiva, de cerca de 9,3%, no longo prazo.

Inadimplência do crédito rural no Brasil e preço internacional dos cereais (2013-2024)

Aumento na inadimplência. Fonte: Banco Central do Brasil e FAO

Quando os preços dos cereais estavam elevados, como ocorreu durante a recente alta impulsionada pela pandemia de COVID-19, os produtores viram suas receitas aumentarem substancialmente, o que lhes permitiu não apenas manter suas operações, mas também amortizar suas dívidas. Com a estabilização e posterior queda dos preços das commodities devido à normalização das cadeias de suprimento e à menor demanda, as margens de lucro dos produtores. Além disso, a natureza cíclica dos preços das commodities tem implicações diretas para o mercado de crédito rural, que também passa a ser afetado por ciclos de inadimplência.

Para mitigar os riscos de inadimplência, o estudo sugere algumas medidas importantes. Uma das estratégias é o desenvolvimento de ferramentas de previsão mais precisas, que podem incorporar variações nos preços das commodities, como os cereais, e na taxa de câmbio. Outra alternativa é a diversificação das carteiras de crédito rural. Ao distribuir os empréstimos entre diferentes regiões e tipos de produtores e culturas, os gestores podem reduzir sua exposição a choques específicos em determinados mercados de commodities.

Políticas públicas também colaboram para a redução da inadimplência. Uma das medidas recomendadas é a redução da frequência das renegociações de dívidas, uma prática que pode incentivar comportamentos de risco entre os produtores. Além disso, é necessário limitar o uso indiscriminado de recuperações judiciais, que tendem a prejudicar o mercado de crédito como um todo, aumentando os custos de financiamento para os bons pagadores.